ปัจจัยที่มีอิทธิพลต่อความตั้งใจใช้บริการถอนเงินไม่ใช้บัตร (Cardless ATM) ของลูกค้าธนาคารออมสิน

Article Sidebar

Main Article Content

บทคัดย่อ

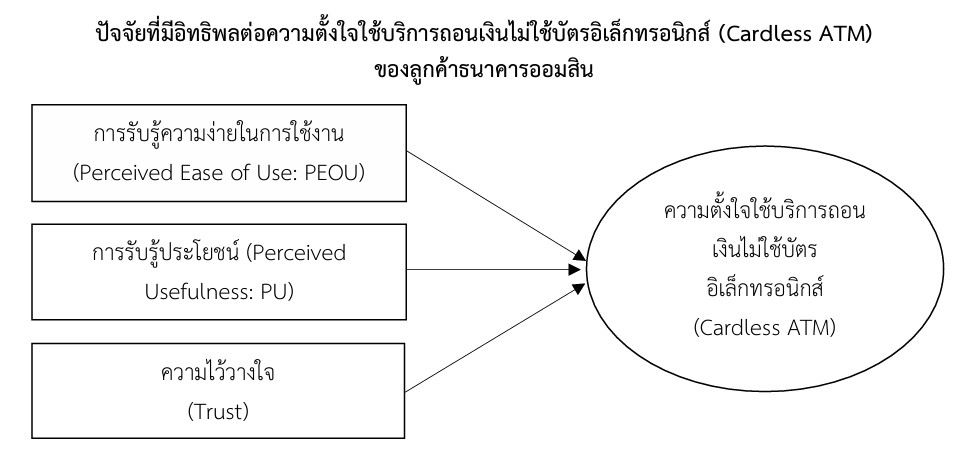

บทความวิจัยนี้มีวัตถุประสงค์ 1) เพื่อศึกษาความสัมพันธ์ระหว่างการรับรู้ประโยชน์กับความตั้งใจใช้บริการถอนเงินไม่ใช้บัตรอิเล็กทรอนิกส์ 2) เพื่อศึกษาความสัมพันธ์ระหว่างการรับรู้ความง่ายในการใช้งานกับความตั้งใจใช้บริการถอนเงินไม่ใช้บัตรอิเล็กทรอนิกส์ 3) เพื่อศึกษาความสัมพันธ์ระหว่างความไว้วางใจกับความตั้งใจใช้บริการถอนเงินไม่ใช้บัตรอิเล็กทรอนิกส์ของลูกค้าธนาคารออมสิน การวิจัยครั้งนี้เป็นการวิจัยเชิงปริมาณ เครื่องมือที่ใช้เก็บรวบรวมข้อมูล ได้แก่ แบบสอบถามออนไลน์ โดยเก็บรวบรวมข้อมูลจากกลุ่มลูกค้าธนาคารออมสินในเขตกรุงเทพมหานครผ่านแบบสอบถามออนไลน์ กลุ่มตัวอย่างคือผู้ที่เคยใช้บริการถอนเงินสดไม่ใช้บัตร ATM จำนวน 385 คน ทำการวิเคราะห์ข้อมูลด้วยสถิติพรรณนาและสถิติเชิงอนุมาน และการวิเคราะห์เนื้อหาผลการศึกษาพบว่า ปัจจัยการรับรู้ประโยชน์ การรับรู้ความง่ายในการใช้งาน และความไว้วางใจ มีความสัมพันธ์เชิงบวกอย่างมีนัยสำคัญกับความตั้งใจใช้บริการถอนเงินไม่ใช้บัตร ของลูกค้าธนาคารออมสิน โดยปัจจัยการรับรู้ความง่ายในการใช้งานมีอิทธิพลสูงสุด รองลงมาคือการรับรู้ประโยชน์ และความไว้วางใจ โดยการวิจัยสามารถอธิบายความแปรปรวนของความตั้งใจใช้บริการได้ร้อยละ 43.2 (R² = 0.432) ผลการศึกษาแสดงให้เห็นว่า ลูกค้าให้ความสำคัญกับความสะดวก รวดเร็ว ความไม่ซับซ้อนของบริการ ตลอดจน ความเชื่อมั่นในความปลอดภัยและความน่าเชื่อถือของระบบ ดิจิทัล เมื่อผู้ใช้รู้สึกว่าบริการมีประโยชน์ ใช้งานง่าย และระบบมีความปลอดภัยเพียงพอ ก็จะยิ่งเพิ่มความตั้งใจในการใช้บริการมากขึ้น

Article Details

อนุญาตภายใต้เงื่อนไข Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.

เอกสารอ้างอิง

ธนาคารแห่งประเทศไทย. (2566). Payment Systems Report 2023 (รายงานระบบการชำระเงิน ประจำปี 2566). กรุงเทพฯ: ธนาคารแห่งประเทศไทย.

Davis, F. D. (1989). Perceived usefulness, perceived ease of use, and user acceptance of information technology. MIS Quarterly, 13(3), 319-340.

Gefen, D., Karahanna, E., & Straub, D. W. (2003). Trust and TAM in online shopping: An integrated model. MIS Quarterly, 27(1), 51-90.

Kim, D. J., Ferrin, D. L., & Rao, H. R. (2008). A trust-based consumer decision-making model in electronic commerce. Decision Support Systems, 44(2), 544-564.

Kim, Y., Chan, H. C., & Gupta, S. (2007). Value-based adoption of mobile internet: An empirical investigation. Decision Support Systems, 43(1), 111-126.

Lichtenstein, S., & Williamson, K. (2006). Understanding consumer adoption of internet banking: An interpretive study in the Australian banking context. Journal of Electronic Commerce Research, 7(2), 50–66.

Nambiar, B. K., & Bolar, K. (2023). Factors influencing customer preference of cardless technology over the card for cash withdrawals: An extended technology acceptance model. Journal of Financial Services Marketing, 28(1), 58–73.

Pavlou, P. A. (2003). Consumer acceptance of electronic commerce: Integrating trust and risk with the technology acceptance model. International Journal of Electronic Commerce, 7(3), 101–134.

Phothikitti, K. (2020). Factors influencing intentions to use cardless automatic teller machine (ATM). International Journal of Economics and Business Administration, 8(3), 40–56.

Venkatesh, V., & Davis, F. D. (2000). A theoretical extension of the technology acceptance model: Four longitudinal field studies. Management Science, 46(2), 186–204.